Commençons tout d’abord par une courte revue des évènements survenus au cours du dernier mois. Du côté de la politique américaine, l’année 2021 a débuté avec la prise d’assaut du Capitole, qui a éventuellement mené à la demande d’un procès en destitution de Donald Trump par la Chambre des représentants. Parmi ces évènements, il y a lieu de mentionner également la cérémonie d’investiture de Joe Biden, faisant officiellement de ce dernier le 46e président des États-Unis. De plus, nous savons désormais que ce sont les démocrates qui ont le contrôle du Sénat américain. Puisqu’il y avait une égalité du nombre de sièges entre les démocrates et les républicains, c’est la vice-présidente Kamala Harris qui vient briser l’égalité en faveur du Parti démocrate.

Toujours dans le domaine de la politique américaine, le gouvernement américain a engendré un énorme déficit depuis le début de la pandémie suite à de nombreux programmes de relance : 3 000 milliards de dollars en mars 2020, 900 milliards de dollars en décembre 2020 et finalement un autre montant de 1 900 milliards présentement en négociations pour un total de 6 700 milliards de nouvel endettement, sans compter l’endettement supplémentaires des États et des villes américaines. Pour fins de comparaison, le revenu brut du gouvernement américain s’établissait en 2019 à 3 600 milliards de dollars alors que les dépenses s’élevaient à 5 100 milliards de dollars et ce avant l’arrivée de la pandémie1! Imaginez l’impact sur les finances de votre famille si vous accusiez déjà un déficit important, que vos revenus étaient en baisse et que vous empruntiez soudainement l’équivalent de deux fois votre salaire pour des dépenses de consommation! Croyez-vous que vos créanciers continueraient indéfiniment à vous exiger des taux d’intérêt à près de 0 %?

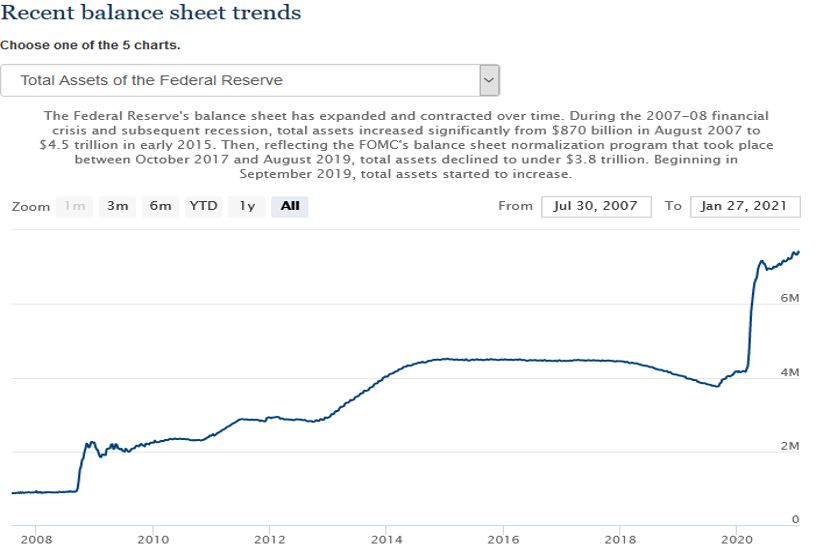

La banque centrale n’a pas chômé non plus depuis le mois de mars dernier! En effet, celle-ci a injecté près de 3 200 milliards de dollars dans le système financier depuis mars 2020.

Source : https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm en date du 1 février 2021

À eux deux, le gouvernement américain et la banque centrale ont injecté près de 10 000 milliards de dollars en 2020, ce qui représente près de 50% de l’ensemble du produit intérieur brut américain. À ceux qui se demandent pourquoi la bourse performe aussi bien dans un contexte économique aussi désastreux, vous avez maintenant la réponse!

Une autre histoire qui tend à justifier les mouvements irrationnels des marchés boursiers causés par un excès de liquidités est celle dont tout le monde parle ces jours-ci : GameStop. Pour ceux et celles qui n’auraient pas suivi l’histoire de près, voici un court résumé. Gamestop est une chaîne de commerce au détail spécialisée dans la vente de jeux vidéos. Les revenus de l’entreprise sont en déclin depuis des années puisque les jeunes ont davantage tendance à télécharger leurs jeux directement via leur console de jeux plutôt que d’aller les acheter en magasin. Puisque les perspectives de l’entreprise ne sont pas roses à long terme, plusieurs fonds de couverture (« hedge funds ») avaient de larges positions de vente à découvert (« short ») sur le titre de GameStop. Cette stratégie vise à profiter de la baisse du cours de l’action et, à l’inverse, son résultat souffrirait en cas de hausse. Bien que plusieurs facteurs aient mené à l’ascension surréelle du titre, le faisant passer de 20$ à 483$ en quelques jours, soit une valorisation totale de près de 34 milliards de dollars pour une société en déclin, la raison la plus mentionnée dans les médias provient d’une communauté en ligne appelée « Wallstreetbets » sur le blog « Reddit ». Les 6 millions membres de cette communauté ont lancé un mouvement qui a fait grimper le titre de GameStop à un niveau record. Évidemment, cette hausse spectaculaire a causé des pertes à la hauteur de milliards de dollars pour les fonds de couvertures qui, eux, avaient parié sur la baisse du titre. Melvin Capital, étant parmi les fonds de couverture qui en ont le plus souffert, a dû obtenir du financement des fonds Citadel et Point72 pour assurer sa survie. Ce qu’il faut savoir, c’est que Citadel est l’un des plus importants clients de la plateforme de courtage à escompte américaine, Robinhood. Donc, lorsque Robinhood a annoncé à ses utilisateurs qu’ils ne pouvaient plus acheter les titres de GameStop, cela a fait scandale.

En résumé, nous sommes en train d’assister à une guerre entre les gros joueurs de Wall Street et les plus petits investisseurs dans un contexte de liquidités excessives. Certains ont même fait un parallèle entre la situation actuelle et le mouvement Occupy Wall Street qui avait au lieu en 2011. Dans toute cette frénésie, nous croyons qu’il sera d’autant plus important de garder la tête froide et de maintenir une discipline d’investissement axée sur une sélection d’entreprises de qualité générant de bonnes liquidités et ayant peu de dettes.

Voici nos conclusions pour le mois de janvier concernant les rendements auxquels on peut s’attendre des investissements à revenu fixe et des actions.

Les investissements à revenu fixe

Voici un graphique qui présente l’évolution des taux d’intérêt à long terme au fil des années. On peut facilement observer que les taux d’intérêt sont présentement à un niveau largement inférieur à leur sommet historique de 15,32 % au début des années 80. Les taux d’intérêt à long terme s’établissent maintenant à 0,93 %, ce qui représente une certaine augmentation par rapport à 0,79 % pour le mois de novembre 2020.

Taux d’intérêt – Obligations fédérales à long terme

Source : http://www.econ.yale.edu/~shiller/data.htm en date du 31 décembre 2020

Passons maintenant aux obligations provinciales. Voici les rendements d’un portefeuille d’obligations échelonnées sur 1 à 10 ans. Le rendement a diminué légèrement par rapport au mois de novembre, passant de 0,97 % à 0,86 %.

| Taux de rendement d'obligations provinciales | ||

|---|---|---|

| 1 an | 0.14% | Alberta 1,35 % 1er septembre 2021 |

| 2 ans | 0.25% | Alberta 1,60 % 1er septembre 2022 |

| 3 ans | 0.49% | Ontario 1,50 % 8 septembre 2023 |

| 4 ans | 0.73% | Terre-Neuve 2,00 % 17 avril 2024 |

| 5 ans | 0.81% | Saskatchewan 1,80 % 30 mai 2025 |

| 6 ans | 0.94% | Ontario 0,00 % 2 juin 2026 |

| 7 ans | 1.06% | Québec 1,00 % 21 septembre 2027 |

| 8 ans | 1.17% | Québec 1,40 % 1er juin 2028 |

| 9 ans | 1.35% | Québec 1,70 % 1er juin 2029 |

| 10 ans | 1.63% | Manitoba 1,70 % 5 septembre 2030 |

| Moyenne: | 0.86% | |

Source : Factset en date du 25 janvier 2021

Donc, encore une fois, on devrait s’attendre à un rendement d’à peine 1 % pour les prochaines années pour les titres à revenu fixe sécuritaires...

Les investissements en actions

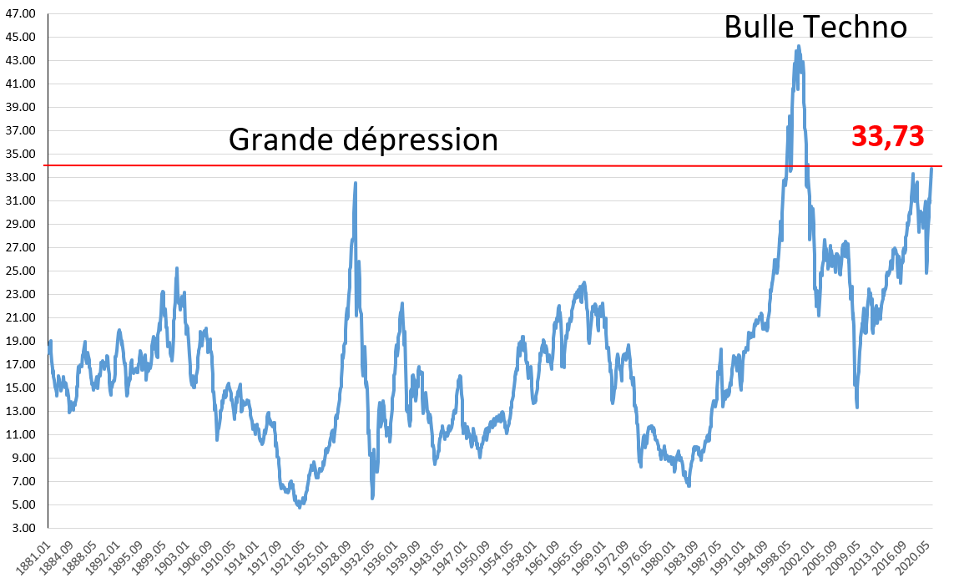

Le prix payé pour les entreprises en bourse, selon le ratio de Shiller, est actuellement à 33,73 fois leurs profits. Le ratio a connu une augmentation depuis le mois de novembre, alors qu’il s’établissait à 31,96. Cette augmentation est directement liée la hausse de l’indice du S&P 500 en bourse sans que les profits des entreprises qui le composent suivent la même tendance. Selon ce ratio, il faut remonter à 1999 pour trouver un marché aussi cher et il est maintenant plus cher qu’en 1929!

Prix payé par dollar de profit (Ratio de Shiller)

Source : http://www.econ.yale.edu/~shiller/data.htm en date du 31 décembre 2020

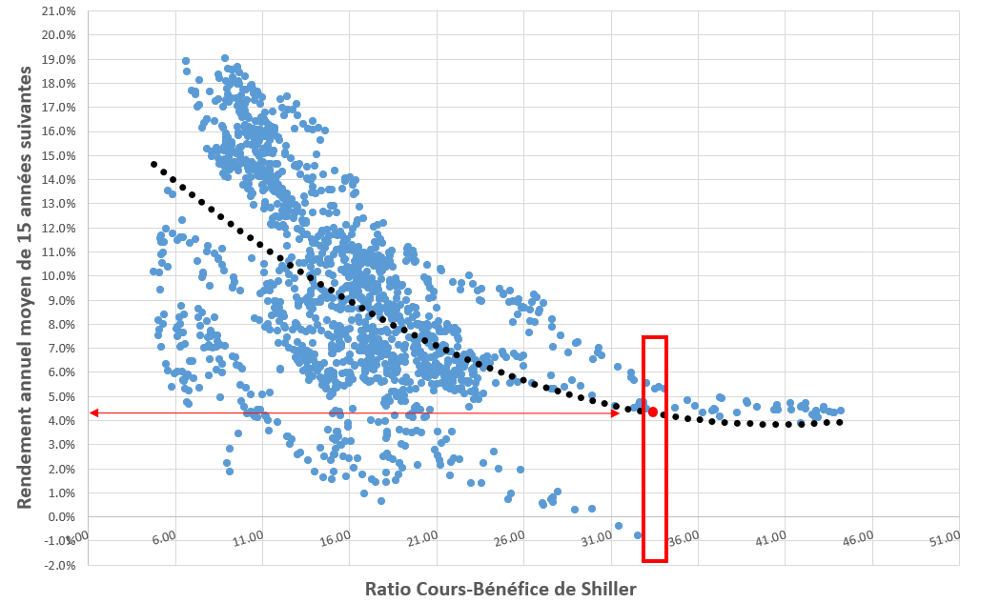

Jetons maintenant un coup d’œil aux rendements réalisés par les investisseurs au cours des 15 années qui ont suivi une valorisation aussi élevée du marché boursier par le passé.

Ratio de Shiller vs. Rendement annuel moyen des 15 années suivantes

Source : Factset en date du 31 décembre 2020

Voici donc les résultats. Sur l’axe horizontal, vous pouvez voir différents niveaux du ratio cours-bénéfice de Shiller. Il faut se rappeler que plus ce ratio est élevé, plus le marché est considéré cher. L’axe vertical représente le rendement annuel moyen des 15 années suivantes. Les points bleus représentent toutes les données observées et, finalement, la ligne pointillée noire est la courbe de tendance du graphique. Donc, il est facile de voir que moins le marché est considéré cher, plus les rendements des 15 années suivantes sont élevés, et vice-versa.

Si on prend le ratio actuel de Shiller qui est présentement à 33,73, on peut observer que le pire rendement annuel des 15 années suivantes était d’environ -1 %, alors que le meilleur était d’environ 5,5 %. Selon la courbe de tendance, au ratio actuel, on peut donc s’attendre à un rendement annuel moyen d’un peu plus de 4% % dans les 15 prochaines années.

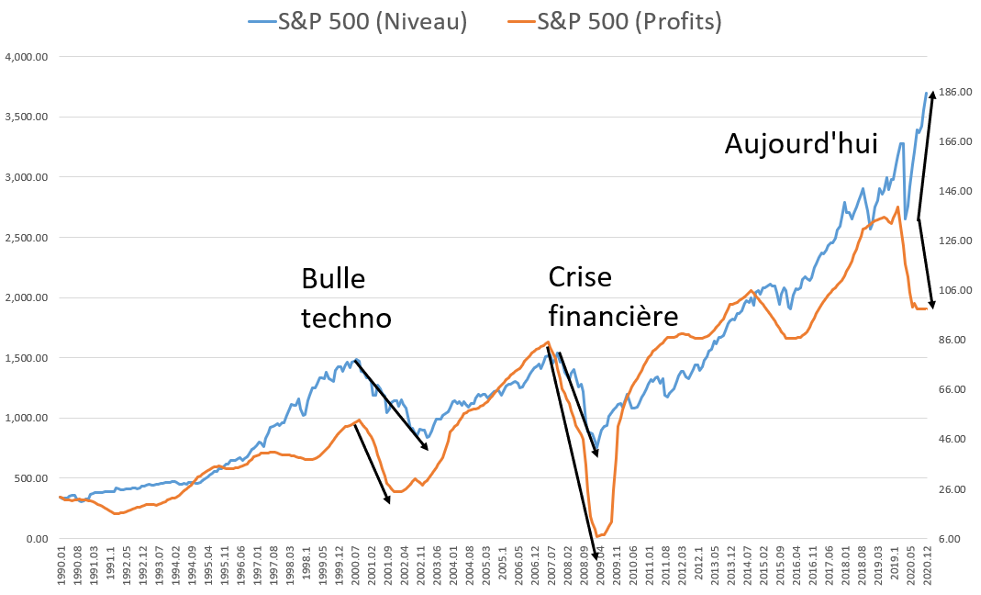

Le graphique suivant compare l’évolution du prix de l’indice du S&P 500 avec les profits par action des entreprises qui le composent. Normalement, il est logique d’observer une certaine corrélation entre la croissance des profits et le prix en bourse. Plus les profits des entreprises augmentent, plus elles prennent de la valeur et plus les investisseurs sont prêts à payer cher pour celles-ci.

Prix en bourse du S&P 500 vs. Profits des entreprises du S&P 500

Source : http://www.econ.yale.edu/~shiller/data.htm en date du 31 décembre 2020

On peut observer qu’à chacune des grandes crises précédentes, une diminution des profits (ligne orange) s’est traduite par une diminution du prix en bourse (ligne bleue). Lors de la bulle technologique des années 2000, les profits du S&P 500 ont repris leur valeur initiale après 4 ans, alors que le prix en bourse a mis 7 ans avant de revenir au même niveau. Pour ce qui est de la crise financière de 2008, les profits ainsi que le prix du S&P 500 ont repris tous les deux leur valeur initiale après 4 ans environ. Dans la situation actuelle, nous avons vu une chute des profits significative depuis le début de la pandémie et la bourse a connu une baisse marquée en mars en lien avec cette diminution. Cependant, à l’inverse des deux dernières crises, le S&P 500 a repris sa valeur en l’espace de quelques mois seulement, pour maintenant s’établir à un prix plus élevé qu’avant la baisse! Et cette fois-ci, cette reprise n’est pas accompagnée par une hausse équivalente des profits, loin de là. Il est fort probable que les profits des entreprises commenceront à augmenter à nouveau, mais il est peu probable que cette hausse soit assez rapide pour justifier l’augmentation du prix en bourse des derniers mois. Est-ce que les résultats du quatrième trimestre de 2020 annoncés prochainement agiront comme l’élément déclencheur qui mènera à une correction du marché? À surveiller…

1 https://fiscal.treasury.gov/files/reports-statements/financial-report/2019/FR-02272020(Final).pdf

Avertissement

Les statistiques, les données factuelles et les autres renseignements figurant dans ce document proviennent de sources jugées fiables, mais dont l’exactitude ne peut être garantie. Ils sont fournis à des fins informatives seulement et ne doivent pas être considérés comme des conseils personnels sur des placements ou une sollicitation pour acheter ou vendre des titres. Les opinions sont celles de l'auteur, Marc-André Turcot, et pas nécessairement celles de Conseils en placement Raymond James Ltée. Avant de prendre toute décision, les investisseurs qui envisagent de mettre en œuvre une stratégie d’investissement devraient consulter leur conseiller en placement pour s’assurer qu’elle est adaptée à leur situation d’investisseur et à leur tolérance au risque.